Ondernemers in de inkomstenbelasting en vennootschapsbelasting die investeren in bedrijfsmiddelen van de Energielijst kunnen met de EIA in 2025 in aanmerking komen voor een investeringsaftrek van 40% van het investeringsbedrag.

In 2025 is voor de EIA € 431 miljoen budget beschikbaar. Dat is € 172 miljoen meer dan in 2024. In 2026 is het beschikbare budget nog eens € 29 miljoen hoger en bedraagt het € 460 miljoen.

De EIA kan alleen worden toegepast voor bedrijfsmiddelen die zijn opgenomen op de Energielijst 2025. In deze lijst vinden elk jaar, dus ook in 2025, aanpassingen plaats. Zo kan bijvoorbeeld voor investeringen in zonnepanelen voor elektriciteitsopwekking in 2025 ook EIA worden aangevraagd als sprake is van een grootverbruikersaansluiting. In 2024 kon dit alleen nog voor kleinverbruikersaansluitingen (maximaal 3 x 80 ampère).

Niet meer op de lijst staan investeringen in een ‘intelligent lokaal energienetwerk’ (smart grid) en netbalancering door actieve sturing van installaties. Voor een aantal investeringen zijn de voorwaarden aangepast, onder meer voor warmtepompen.

Tip! Bekijk hier de opvallendste wijzigingen in de Energielijst 2025. De volledige lijst kunt u hier vinden.

Alleen bedrijfsmiddelen die niet eerder zijn gebruikt, komen voor de EIA in aanmerking. Daarnaast moet de investering in het bedrijfsmiddel minimaal € 2.500 bedragen. Het maximale jaarlijkse investeringsbedrag waarvoor u EIA kunt krijgen is in 2025 verhoogd naar € 151 miljoen.

Let op! Er gelden nog meer voorwaarden. Zorg dat u aan alle voorwaarden voldoet. Een belangrijke is dat u een aanvraag voor toepassing van de EIA doet binnen drie maanden na het aangaan van de verplichting tot aankoop van het bedrijfsmiddel.

De btw-afdracht die verschuldigd is over het privégebruik van auto’s van de zaak moet u aangeven in uw laatste btw-aangifte van het jaar bij vraag 1d. De btw die u gedurende heel 2024 betaalde voor deze auto’s van de zaak kon u namelijk in 2024 in aftrek brengen in uw btw-aangiften. In de laatste btw-aangifte corrigeert u dit voor het privégebruik.

Let op! Dit moet u voor personenauto’s én voor bestelauto’s van de zaak toepassen: ook voor auto’s waarvoor u in de loonbelasting of inkomstenbelasting geen bijtelling toepast omdat met de auto aantoonbaar niet meer dan 500 kilometer privé gereden is. Voor de btw is het woon-werkverkeer namelijk niet zakelijk, maar privé. Dit in tegenstelling tot de loonbelasting en de inkomstenbelasting, waar deze kilometers als zakelijk worden gezien.

U berekent de btw-afdracht over het privégebruik auto op basis van de verhouding tussen het zakelijke en het privégebruik. Heeft u daar geen beschikking over, dan is de btw-afdracht 2,7% van de cataloguswaarde van de auto, inclusief btw en bpm.

Tip! In bepaalde gevallen bedraagt de btw-afdracht 1,5 in plaats van 2,7%. Bijvoorbeeld als u bij de aankoop van de auto de btw niet in aftrek bracht. Voor de btw-afdracht van het privégebruik in 2024 past u ook 1,5% toe voor auto’s die u in 2019 of eerder in gebruik nam.

Let op! Is er een normale eigen bijdrage betaald voor het privégebruik van de auto, dan vindt voorgaande btw-afdracht vanwege privégebruik niet plaats. Wel moet u dan de btw die begrepen is in de eigen bijdrage (21/121 x de eigen bijdrage) in uw btw-aangifte aangeven en afdragen bij vraag 1a. Deze regel geldt niet als de eigen bijdrage lager is dan een normale waarde.

Verstrekte u in 2024 aan relaties of personeel goederen of diensten (bijvoorbeeld relatiegeschenken, fitness, ontspanning of bijvoorbeeld een kerstpakket of jubileumgeschenk), dan moet u in de laatste btw-aangifte een btw-correctie toepassen als dit in totaal meer dan € 227 (exclusief btw) per relatie/werknemer per (boek)jaar bedroeg.

Tip! Deze zogenaamde BUA-correctie vult u in bij vraag 5b. Het berekenen van deze correctie is niet voor iedereen even duidelijk. Neem voor meer informatie over de BUA daarom contact op met een van onze adviseurs.

In de laatste btw-aangifte moet u wellicht ook nog een correctie maken op de btw die u in 2024 in aftrek bracht. De btw die rechtstreeks toerekenbaar is aan btw-vrijgestelde verkoop van goederen en diensten mag u namelijk niet in aftrek brengen. Voor de algemene kosten wordt die btw in aftrek gebracht op basis van een pro-ratapercentage. Gedurende 2024 maakte u een inschatting van de pro rata niet-aftrekbare btw (meestal gebaseerd op de pro rata van 2023). In uw laatste btw-aangifte van 2024 berekent u het juiste pro-ratapercentage en moet u wellicht nog een correctie toepassen op de in aftrek gebrachte btw bij vraag 5b.

Gebruikte u bepaalde goederen en diensten deels privé, dan moet u ook daarvoor een correctie toepassen op de in aftrek gebrachte btw (bij vraag 1d).

Tip! Voor het eigen gebruik van de gangbaarste agrarische producten en richtlijnen voor het privégedeelte van de kosten van energie en water heeft de Belastingdienst weer de Landbouwnormen 2024 gepubliceerd.

Voor investeringsgoederen gelden afwijkende regels. Investeringsgoederen zijn onroerende zaken (bijvoorbeeld een bedrijfspand) en roerende zaken (bijvoorbeeld een computer) waarop u afschrijft.

Let op! Heeft u in 2015 of latere jaren een onroerende zaak gekocht of heeft u in 2020 of latere jaren een roerende zaak gekocht én daarbij btw in aftrek gebracht? Dan moet u deze btw mogelijk in uw laatste btw-aangifte van 2024 herzien bij vraag 5b als de verhouding btw-belast en btw-vrijgesteld in 2024 anders is dan aan het einde van het jaar van aankoop. Dit moet ook als u de onroerende zaak of de roerende zaak anders privé gebruikte. Neem voor meer informatie hierover contact op met een van onze adviseurs.

Tip! Voor zogenaamde kostbare diensten geldt nu nog geen herzieningsregeling. Vanaf volgend jaar komt daar verandering in en gaat er een herzieningsregeling van vijf jaar gelden.

Ondernemers in de inkomstenbelasting en vennootschapsbelasting die investeren in milieu-investeringen kunnen in 2025 met de MIA in aanmerking komen voor een investeringsaftrek die kan oplopen tot 45% van het investeringsbedrag. Met de VAMIL kunnen zij tot 75% van de investeringskosten willekeurig afschrijven.

In 2025 is voor de MIA € 189 miljoen budget beschikbaar en voor de VAMIL € 20 miljoen. In 2024 was dat nog € 192 miljoen respectievelijk € 25 miljoen.

De MIA en VAMIL kunnen alleen worden toegepast voor bedrijfsmiddelen die zijn opgenomen op de Milieulijst 2025. In deze lijst vinden elk jaar, dus ook in 2025, aanpassingen plaats. Zo is bijvoorbeeld nieuw op de lijst een inzamel- en geldretoursysteem voor herbruikbare bekers, een elektrische bakfiets of cargobike met zonnepanelen en een zuiveringsinstallatie voor grijswaterrecycling. Niet meer op de Milieulijst 2025 staan onder meer elektrische bestelauto’s, elektrische motorfietsen, speedpedelecs, elektrische vorkheftrucks en elektrische taxi’s met negen zitplaatsen of voor rolstoelvervoer. Waterstof aangedreven bestelauto’s en taxi’s staan nog wel op de lijst.

Andere wijzigingen zijn onder meer de verlaging van het aftrekpercentage van 45 naar 36% voor enkele investeringen in duurzame gebouwen en een hoger belastingvoordeel voor een groen en gezond bedrijventerrein.

Tip! Bekijk hier de opvallendste wijzigingen in de Milieulijst 2025. De volledige lijst kunt u hier vinden.

Alleen bedrijfsmiddelen die niet eerder zijn gebruikt, komen voor de MIA en VAMIL in aanmerking. Daarnaast moet de investering in het bedrijfsmiddel minimaal € 2.500 bedragen. Het maximale jaarlijkse investeringsbedrag waarvoor u MIA en VAMIL kunt krijgen, is in 2025 voor alle bedrijfsmiddelen verlaagd naar € 25 miljoen en voor bepaalde bedrijfsmiddelen zelfs nog lager. Daarnaast is het vanaf 2025 niet meer mogelijk om de MIA en VAMIL te combineren met een aantal subsidies voor verkeer en vervoer (bijvoorbeeld AanZet en SPRILA).

Let op! Er gelden nog meer voorwaarden. Zorg dat u aan alle voorwaarden voldoet. Een belangrijke is dat u een aanvraag voor toepassing van de MIA en VAMIL doet binnen drie maanden na het aangaan van de verplichting tot aankoop van het bedrijfsmiddel.

In 2025 heeft u eerder duidelijkheid over uw aanvraag voor toepassing van de MIA en VAMIL. De RVO heeft namelijk vanaf 1 januari 2025 de bezwaar- en beroepsprocedure van de Belastingdienst overgenomen. Voor de Energie-investeringsaftrek (EIA) lagen deze taken al bij de RVO en vanaf 2025 is dat dus ook voor de MIA en VAMIL het geval. Hierdoor hoeft u niet meer te wachten op vaststelling van uw belastingaangifte voordat u meer duidelijkheid heeft.

U kunt gebruikmaken van de kamervrijstelling als u een deel van uw eigen woning verhuurt, zolang dit deel maar geen zelfstandige woning is. Het maakt daarbij niet uit of u het verhuurde deel gestoffeerd en/of gemeubileerd verhuurd of zonder stoffering en/of meubilering. Een voorwaarde is wel dat u en de huurder tijdens de gehele huurperiode bij de gemeente staan ingeschreven op het adres van uw woning. Verder mag geen sprake zijn van verhuur voor korte tijd.

Voldoet u aan al deze voorwaarden, dan kunt u in 2025 gebruikmaken van de kamerverhuurvrijstelling als u maximaal € 6.324 huur ontvangt.

De kamerverhuurvrijstelling betekent dat u over de huurinkomsten geen inkomstenbelasting hoeft te betalen. Verder kunt u de rente die u betaalde over uw eigenwoningschuld gewoon in aftrek brengen. U moet wel het eigenwoningforfait over uw gehele woning in aanmerking nemen.

Let op! Als u de kamerverhuurvrijstelling niet kunt toepassen, dan moet u het verhuurde deel van uw eigen woning opgeven in box 3.

Heeft u te weinig btw aangegeven in uw btw-aangiften en afgedragen aan de Belastingdienst, dan bent u verplicht dit te corrigeren met een btw-suppletie. Tot en met 2024 moest u dit zo spoedig mogelijk doen nadat u constateerde dat u te weinig btw heeft aangegeven en afgedragen. Vanaf 2025 moet u dit binnen acht weken na deze constatering doen. Zo spoedig mogelijk kent vanaf 2025 daarom een uiterste termijn van acht weken.

Let op! De regel dat u de btw-suppletie moet indienen voordat u weet of redelijkerwijs moet vermoeden dat de Belastingdienst al bekend was of zou worden met de te weinig aangegeven of afgedragen btw, blijft ook gewoon in stand.

De termijn van acht weken is gelijk aan de termijn die geldt voor het indienen van een correctiebericht loonheffingen. Hiermee geldt dus voor de btw en de loonheffingen vanaf 2025 eenzelfde termijn.

De termijn van acht weken geldt vanaf 1 januari 2025. Er geldt overgangsrecht voor ondernemers die vóór 1 januari 2025 al constateerden dat ze een btw-suppletie moesten doen. Voor hen begint op 1 januari 2025 de termijn van acht weken te lopen. Zij moeten dus vóór 26 februari 2025 een btw-suppletie hebben ingediend.

Moet u € 1.000 of minder btw suppleren, dan doet u dat niet in een btw-suppletie. U verwerkt deze correctie namelijk in de eerstvolgende btw-aangifte.

Het niet (op tijd) indienen van een btw-suppletie is een overtreding. Als sprake is van opzet of grove schuld kan de Belastingdienst hiervoor een vergrijpboete opleggen van maximaal 100% van het bedrag van de niet (op tijd) ingediende btw-suppletie.

Let op! De Belastingdienst legt geen vergrijpboete op als het gaat om btw-suppleties van € 1.000 of minder.

De Belastingdienst berekent belastingrente als uw btw-suppletie leidt tot een te betalen btw-bedrag. Moet u over het belastingjaar 2024 btw suppleren, dan kunt u de belastingrente voorkomen door vóór 1 april 2025 uw btw-suppletie in te dienen. In dat geval berekent de Belastingdienst geen belastingrente.

Let op!Dient u vóór 1 april 2025 uw btw-suppletie 2024 in, dan voorkomt u weliswaar de belastingrente. Maar als u al eerder constateerde dat u btw over 2024 moest suppleren en u doet dit niet binnen acht weken na deze constatering, kan de Belastingdienst mogelijk wel een vergrijpboete opleggen! De deadline van 1 april 2025 is dus niet langer de enige van belang zijnde deadline.

Let op! De vergoedingsregeling geldt niet voor eenmanszaken. Zij kunnen namelijk bij de aangifte kosteloos gebruik maken van DigiD.

EHerkenning is een veilig gedigitaliseerd communicatiemiddel waarmee inmiddels met enige honderden overheidsinstanties gecommuniceerd kan worden. Aan het gebruik ervan zijn kosten verbonden. De vergoeding voor eHerkenning is destijds ingevoerd omdat de politiek van mening was dat het indienen van belastingaangifte kosteloos moet blijven.

De vergoeding die beschikbaar is voor organisaties die online belastingaangifte moeten doen via Mijn Belastingdienst Zakelijk, maar niet kunnen beschikken over het Belastingdienst EH3-inlogmiddel en ook niet op een andere manier digitaal aangifte kunnen doen, wordt wel afgeschaft. Dit betreft vooral organisaties die niet kunnen worden ingeschreven in het Handelsregister, zoals ambassades.

De heel grote bedrijven, zoals Philips, Heijmans, NS en banken, rapporteren al volgens de Corporate Sustainability Reporting Directive (CSRD). Dit is een nieuwe EU-wet, die grote bedrijven verplicht om transparant te rapporteren over hun duurzaamheidsprestaties. Niet in vage claims, maar concreet onderbouwd met data en bewijslast over hun eigen bedrijf én over de keten. Voor grote ondernemingen geldt de CSRD vanaf dit jaar, het boekjaar 2025. Bedrijven worden gezien als grote onderneming als ze twee opeenvolgende jaren aan minstens twee van de volgende drie kenmerken voldoen:

Deze rapportageverplichting vraagt zo veel concrete data, dat veel CSRD-plichtige bedrijven gestart zijn met het ophalen van informatie uit de keten. Misschien heeft u dit al gemerkt, doordat u verschillende vragenlijsten heeft moeten invullen voor deze bedrijven over algemene bedrijfsinformatie, de herkomst van producten/diensten, materiaalgebruik en de CO2-uitstoot van een product. Of omdat u bent uitgenodigd voor een ronde tafel met meerdere leveranciers uit de keten.

Verbruikt u bijvoorbeeld meer dan 50.000 kWh elektriciteit of 25.000 m3 aardgas(equivalent) per jaar, heeft u vastgoed of meer dan 100 werknemers? Dan komt er naast de CSRD helaas nog meer wet- en regelgeving op u af. Een willekeurige greep uit deze (aankomende) wetten: zero-emissiezone, CBAM, werkgebonden personenmobiliteit, informatieplicht energiebesparing, energielabel C voor bedrijfspanden, UPV, de wet tegen greenwashing etc.

Tip! Zet informatie, data en bewijslast over jouw duurzame beleid,

initiatieven en resultaten op papier en verstuur deze proactief naar leveranciers en klanten. Daarmee kunt u mogelijkerwijs voorkomen dat zij bepalen welke informatie u bij hen moet aanleveren.

Let op! Weet welke wet- en regelgeving op jouw business of sector van toepassing is en welke acties u moet ondernemen om eraan te voldoen! Beperk u niet alleen tot het milieu (E), maar kijk ook naar wetgeving gericht op sociaal (S) en bestuur (G).

Tip! Op de site van SRA staat de Urgentielijn, waar per sector wordt aangegeven welke wetgeving relevant is.

Banken en investeerders moeten zich al verantwoorden vanuit de voor hun geldende EU-wetgeving (SFDR) over hoe zij hun kapitaalstromen aanwenden voor een duurzame economie. Dus als u binnenkort een lening voor een investering wilt afsluiten, zal uw bank waarschijnlijk – naast financiële – ook niet-financiële vragen gaan stellen bij het continueren of uitbreiding van kredietfaciliteiten, zoals vragen over de door uw bedrijf veroorzaakte CO2-uitstoot, een externe klokkenluidersregeling, het aantal vrouwen in de directie en/of het ziekteverzuim.

Let op! CSRD-plichtige bedrijven bepalen aan de hand van de ‘dubbele materialiteitsanalyse’ wat de belangrijkste duurzame thema’s zijn. Niet alleen voor het eigen bedrijf, maar ook voor andere belanghebbenden en hun keten. Leg uw duurzame thema’s naast deze dubbele materialiteit (zie jaarverslagen en informatie uit de sector) en zorg voor aansluiting.

Voorbeeld in de bouwsector, zie jaarverslagen op de websites:

Op p. 82-86 leest u meer over de dubbele materialiteitsanalyse van BAM. Deze kun je vergelijken met de dubbele materialiteitsanalyse van Boskalis (p. 14-15).

In bepaalde branches (zoals transport en bouw), maar ook bij overheden, maakt u meer kans, of moet u zelfs voldoen aan bepaalde milieustandaarden – zoals de CO2-prestatieladder, Lean & Green, Prestatieladder Sociaal Ondernemen of IS14001 –, bij offerterondes en aanbestedingen.

Let op! Zoek uit welke (duurzame, sociale, milieu) certificeringen belangrijk zijn in uw sector of voor jouw klanten. Bekijk wat er nodig is om zelf zo’n certificaat te halen en wat het oplevert!

In de huidige krappe arbeidsmarkt hebben starters de banen voor het uitzoeken en kunnen ze dus kritisch zijn. Het maken van positieve impact is steeds vaker een doorslaggevende factor om te kiezen voor een baan bij een duurzamer bedrijf.

Tip! Vertel op uw website en in de nieuwsbrief over uw duurzame activiteiten en benoem duurzaamheid in je vacatureteksten! Ook als u nog niet zo tevreden bent over de duurzame prestaties.

Voorbeelden in de retailsector:

Bij Herman Vaessen zijn er meer dan 10% werknemers met afstand tot de arbeidsmarkt. Daarover vertellen ze meer op hun website, als bewijslast hebben ze het keurmerk PSO. Bij Pean Buiten maken ze telkens weer een nieuwe video over hun duurzame initiatieven om hun gasten te inspireren voor een duurzame levensstijl. Interstuhl Benelux werkt samen met zijn dealers aan o.a. circulair kantoorontwerp en plastic reductie.

Als u het al niet was, dan hebben de vijf genoemde urgenties u er vast van overtuigd dat u nu écht werk moet gaan maken van duurzaamheid. Het belangrijkste is dat u begint. Het hoeft niet meteen perfect te zijn! We hebben 7 tips om snel en effectief te starten met de belangrijkste kansen:

Bedrijven die al volop bezig zijn met hun duurzame ontwikkeling laten zien dat ze succes boeken hiermee. Sterker nog, deze bedrijven hebben een gezond verdienmodel ontwikkeld, komen gemakkelijker aan financiering (met een gunstige rente), hebben zeer gemotiveerd personeel, komen makkelijker aan nieuw personeel en hebben een goede reputatie bij hun leveranciers en klanten. Zij weten hun maatschappelijke relevantie aan te tonen en bieden meer kans op bedrijfsopvolging. Dat wilt u toch ook?!

Neem contact op met uw adviseur als we u hierbij kunnen helpen. Een duurzame strategie is niet alleen een kans maar is ook een voorwaarde om toekomstbestendig te zijn. We denken graag mee.

Europa streeft naar een energieneutrale, duurzame economie in 2050 om de wereld leefbaar te houden voor volgende generaties. Daarvoor zijn allerlei maatregelen in werking gesteld, waaronder de nieuwe EU-wet, de Corporate Sustainable Reporting Directive (CSRD). Waar de een het ervaart als een last, ervaart de ander het juist als een kans. Duidelijk is dat grote bedrijven niet meer wegkomen met loze beloftes (greenwashing) en dus transparant moeten zijn over hun duurzaamheidsprestaties. Niet alleen terugblikkend, maar ook vooruitziend, concreet onderbouwd met data.

Of uw bedrijf onder de CSRD-wetgeving valt, is vanaf dit boekjaar (2025) het geval als u voldoet aan twee van de drie criteria:

- Minimaal 250 fte personeelsleden

- Minimaal € 50 miljoen omzet

- Minimaal € 25 miljoen balanstotaal

Als u CSRD-plichtig bent, dan betekent dit dat u moet gaan rapporteren over uw duurzame prestaties en wel volgens de standaarden van de European Sustainability Reporting Standards (ESRS). In totaal zijn er twaalf ESRS-standaarden met bijna 1200 datapunten.

De heel grote bedrijven, zoals Philips, Heijmans en NS, rapporteren al volgens de CSRD. Voor de volgende groep geldt dat over dit boekjaar (2025, zie tijdlijn). Dat lijkt nog ver weg, maar uit ervaring blijkt dat het inregelen van de CSRD wel één tot twee jaar in beslag neemt, afhankelijk van waar u staat in uw duurzame ontwikkeling, de mate van digitalisering en beschikbare mensen en middelen. Binnen de CSRD is er veel aandacht voor inzicht in risico’s en impact, het opstellen en beschikbaar maken van beleid, het stellen van doelen en het meten van vooruitgang. De standaarden richten zich daarbij niet enkel op de eigen onderneming. Ze vereisen ook dat bedrijven informatie uit en over hun waardeketen verzamelen en publiceren.

In totaal zijn er dus zo’n 1.200 datapunten waarover gerapporteerd kan worden. Gelukkig hoeft u niet over al die punten te rapporteren. Via de dubbele materialiteitsanalyse bepaal je welke ESG-thema’s (Environment, Social en Governance) het relevantst zijn voor jouw bedrijfsvoering en belanghebbenden (stakeholders). Per thema vereisen de standaarden beleid, actieplannen, doelen en prestaties.

De dubbele materialiteitsanalyse helpt u om focus aan te brengen op de (duurzame) thema’s die er echt toe doen. Dit gaat twee kanten op (vandaar het woord ‘dubbel’): welke impact heeft uw business op de wereld (bijvoorbeeld CO2-emissies, verlies van biodiversiteit, geluidsoverlast) en welke impact heeft de wereld op uw business (bijvoorbeeld locatie in een zero-emissiezone, watertekort of -overlast, personeelstekort door krappe arbeidsmarkt)? Het gaat dus om zowel de impactmaterialiteit (inside-out-benadering) als de financiële materialiteit (outside-in-benadering), waarbij een ESG-thema materieel is als het al aan een van de twee voldoet.

Om het bredere perspectief goed in kaart te brengen, is het van belang dat u weet wie uw belanghebbenden (stakeholders) zijn en over welke thema’s deze partijen geïnformeerd willen worden. Belanghebbenden zijn klanten, medewerkers, leveranciers, banken, maar denk ook aan de lokale leefomgeving, gemeente, media of belangenorganisaties. U bepaalt zelf wie u meeneemt in dit proces. De CSRD zegt ook niets over het aantal dat u moet raadplegen. Wat wel belangrijk is, is dat u de belanghebbenden die de meeste impact ondervinden van uw bedrijfsactiviteiten meeneemt in de analyse. Daarnaast is de keuze van wat u met welke stakeholders gaat bespreken ook belangrijk. Met je medewerkers gaat het bijvoorbeeld over de werk-privébalans, veiligheid, diversiteit & inclusiviteit en gelijke beloning. Met klanten gaat het bijvoorbeeld om de herkomst van producten en diensten, kinderarbeid of dierenleed, mogelijkheden om klachten te adresseren of hulp te krijgen, eerlijke marketing en communicatie. U kunt hiervoor een enquête uitsturen naar alle groepen stakeholders, maar je mag ook een interactieve sessie organiseren waarbij u het A4-blad met materiële onderwerpen (zie verderop) toetst.

Wat voor het ene bedrijf een materieel onderwerp is, doet er voor een ander bedrijf helemaal niet toe. Dit hangt af van uw bedrijfsmodel, kernactiviteiten en in welke sector je verkeert. Voor een bouwbedrijf is ‘fairtrade’-koffie in de koffieautomaat natuurlijk goed, maar niet materieel. In de bouw draait het om materialenpaspoorten van bouwmaterialen, circulair oogsten bij renovatieprojecten en/of over de CO2- en stikstofuitstoot bij nieuwbouwprojecten en om veiligheid en duurzame inzetbaarheid van de medewerkers. Terwijl voor een bedrijf dat koffie produceert en verkoopt ‘eerlijke’ koffie wel degelijk een materieel onderwerp is. Verder geldt min of meer: hoe complexer de business, des te meer materiële onderwerpen en dus hoe uitdagender het kan zijn om daar in lijn met de CSRD over te rapporteren. Het goede nieuws is dat veel bedrijven al de nodige aandacht besteden aan duurzaamheidsaspecten. Als dat ook voor uw bedrijf het geval is, hoeft u gelukkig niet op ‘0’ te beginnen.

Binnen nu en twee jaar worden vanuit de wetgeving (EFRAG) nog sectorspecifieke standaarden verwacht. Bovendien komen er proportionele standaarden voor de beursgenoteerde mkb-ondernemingen die ingaan vanaf boekjaar 2026 (afkorting: LSME). Mkb-ondernemingen zonder beursnotering kunnen ook vrijwillig gebruik gaan maken van de proportionele standaarden (afkorting: VSME). Deze standaarden zijn in concept beschikbaar.

Nadat de materiële thema’s zijn vastgesteld, moet u per onderwerp risico’s en kansen inventariseren, beleid en acties beschrijven, doelen stellen en rapporteren over prestaties.

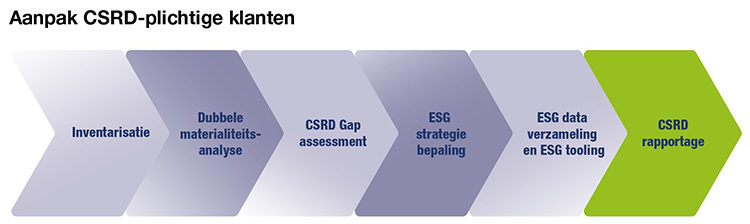

Het onderstaande proces biedt een overzicht voor bedrijven die toewerken naar de CSRD-verplichting en voor bedrijven die vrijwillig willen rapporteren over ESG-prestaties.

De eerste stap in het proces, inventarisatie, gaat over de voorbereidingen. Hoe pakt u dat het beste aan?

Als u deze stappen heeft doorlopen, bent u klaar voor de volgende fase in het proces naar een CSRD-rapportage: de dubbele materialiteitsanalyse.

Zo ziet een dubbele materialiteitsanalyse eruit: voorbeeld Nationale Spoorwegen (NS)

De NS heeft de de materiële thema's in het jaarverslag over 2023 met de stakeholders herijkt en vervolgens verrijkt met concrete doelen en resultaten.

Natuurlijk is voldoen aan de CSRD een flinke klus, maar het komt er nu eenmaal aan en het gaat niet meer weg. Als u de CSRD eenmaal omarmd heeft, zult u zien dat het wel degelijk meerwaarde creëert voor uw bedrijf, bijvoorbeeld omdat u een breder beeld krijgt van wat er speelt in uw sector door in gesprek te gaan met verschillende stakeholders met verschillende belangen. En, waar u eerst twijfelde over duurzame investeringen omdat u daardoor duurder zou zijn dan concurrenten, kan het – door de transparantie waar de CSRD voor zorgt – juist nieuwe business genereren. Er is in ieder geval genoeg bewijs van koplopers die inmiddels een gezond duurzaam verdienmodel hebben ontwikkeld. Sterker nog, deze bedrijven komen gemakkelijker aan financiering (met een gunstige rente), hebben zeer gemotiveerd personeel en een sterke reputatie bij hun leveranciers en klanten. Zij weten hun relevantie aan te tonen en bieden meer kans op bedrijfsopvolging. Dus draai het om en zie het als een kans: CSRD, dit kan ik ermee!

Disclaimer

Hoewel bij de samenstelling van deze advieswijzer de uiterste zorg is nagestreefd, wordt geen aansprakelijkheid aanvaard voor onvolledigheden of onjuistheden. Vanwege het brede en algemene karakter van de advieswijzer, is deze niet bedoeld om alle informatie te verschaffen die noodzakelijk is voor het nemen van financiële beslissingen.

De gebruikelijkloonregeling geldt voor iedereen:

Grofweg heeft iemand een aanmerkelijk belang als diegene:

Een dga heeft op grond van voorgaande regels een aanmerkelijk belang en zal daarom een gebruikelijk loon van de eigen bv moeten ontvangen.

Tip! De regels om te bepalen of iemand een aanmerkelijk belang heeft, kunnen complex zijn. Zo kunt u bijvoorbeeld ook een aanmerkelijk belang hebben in een vennootschap waarin u niet direct de aandelen bezit, maar wel indirect via een andere vennootschap. U kunt dus een aanmerkelijk belang hebben in meerdere vennootschappen. Overleg met een van onze adviseurs of in uw situatie sprake is van een aanmerkelijk belang, in welke vennootschappen en hoe de regels in uw geval uitwerken.

Let op! Deze advieswijzer concentreert zich met name op een aanmerkelijk belang in een bv. Een aanmerkelijk belang kan echter ook in andere lichamen worden gehouden. Denk bijvoorbeeld aan een lidmaatschapsrecht in een coöperatie of een aandeel in een andere (Nederlandse of buitenlandse) vennootschap waarvan het kapitaal geheel of ten dele in aandelen is verdeeld. Ook in die situaties kan de gebruikelijkloonregeling van toepassing zijn.

Heeft u een aanmerkelijk belang in een bv? Dan moet uw partner ook een gebruikelijk loon ontvangen als uw partner werkzaamheden voor uw bv verricht. Ook als uw partner zelf geen aandelen of rechten om aandelen te verwerven of winstbewijzen heeft in uw bv.

Hebben uw (klein)kinderen en/of (groot)ouders en/of hun partners aandelen of winstbewijzen in uw bv? Dan moeten ook zij een gebruikelijk loon ontvangen als zij werkzaamheden voor uw bv verrichten.

Heeft u een aanmerkelijk belang in een bv en verricht u ook werkzaamheden voor deze bv, dan moet uw loon in 2025 vastgesteld worden op het hoogste bedrag van een van de volgende bedragen:

Heeft uw bv een belang van minimaal 1/3 in een andere bv of heeft een andere bv een belang van minimaal 1/3 in uw bv of heeft een derde partij een belang van minimaal 1/3 in uw bv én in een andere bv? Dan is die andere bv een verbonden bv.

Het bedrag van € 56.000 in 2025 is gelijk aan 2024. In 2024 is dit bedrag wel flink verhoogd. In 2023 bedroeg het namelijk nog € 51.000. Ook in de jaren daarvoor vonden al verhogingen plaats van € 46.000 in 2020, naar € 47.000 in 2021 en € 48.000 in 2022.

In 2022 mocht u nog een vergelijking maken met 75% van het loon uit de meest vergelijkbare dienstbetrekking. De marge van 25% is vanaf 2023 echter verdwenen.

Let op! Moeten uw partner, (klein)kinderen, (groot)ouders en hun partners ook een gebruikelijk loon ontvangen? Dan wordt hun loon volgens dezelfde regels vastgesteld.

Het loon uit de meest vergelijkbare dienstbetrekking bedraagt in 2025 € 62.000. Het loon van de meest verdienende werknemer bedraagt in 2025 € 47.000. Het gebruikelijk loon bedraagt in 2025 € 62.000 (het hoogste bedrag van € 62.000, € 47.000 en € 56.000).

Kunt u aannemelijk maken dat het berekende gebruikelijk loon hoger is dan het loon uit de meest vergelijkbare dienstbetrekking? Dan mag u het gebruikelijk loon vaststellen op het loon uit de meest vergelijkbare dienstbetrekking. De discussie met de Belastingdienst hierbij zal met name gaan over de vraag of het door u gestelde loon inderdaad het loon uit de meest vergelijkbare dienstbetrekking is.

Voorbeeld

In 2025 bedraagt het loon uit de meeste vergelijkbare dienstbetrekking € 57.000 en het loon van de meest verdienende werknemer € 60.000. Het gebruikelijk loon zou dan in eerste instantie vastgesteld worden op € 60.000 (het hoogste bedrag van € 57.000, € 60.000 en € 56.000). Als u echter aannemelijk kunt maken dat dit hoger is dan het loon uit de meest vergelijkbare dienstbetrekking, zal het gebruikelijk loon vastgesteld worden op € 57.000.

In sommige situaties kunt u uitgaan van een lager loon dan het berekende gebruikelijk loon. Zo kunnen startende ondernemingen maximaal drie jaar van een lager loon uitgaan als de bv het gebruikelijk loon niet kan betalen door het opstarten van de onderneming. Ook als uw onderneming structureel zoveel verlies lijdt dat de continuïteit van uw onderneming in gevaar komt, kunt u van een lager loon uitgaan.

Tip! Bent u een startende onderneming of lijdt u zoveel verlies dat de continuïteit van uw onderneming in gevaar komt, neem dan contact met ons op voor de voorwaarden waaronder een lager loon mogelijk is.

Werkt u in deeltijd en kunt u dat ook aannemelijk maken? Dan kunt u het loon uit de meest vergelijkbare dienstbetrekking of het loon van de meest verdienende werknemer berekenen op basis van uw deeltijdpercentage. U moet dan wel voldoende aannemelijk maken dat dit deeltijd loon ook voor de meest vergelijkbare deeltijddienstbetrekking en/of de meestverdienende in deeltijd werkende werknemer zou gelden. Het deeltijdspercentage kunt u overigens in ieder geval niet toepassen op het normbedrag van € 56.000.

Voorbeeld

U werkt in deeltijd voor uw bv (50%). Het loon uit de meest vergelijkbare dienstbetrekking voor een voltijdsbetrekking bedraagt € 62.000. Het loon van de meestverdienende werknemer bedraagt € 58.000. Voor de beoordeling van het gebruikelijk loon mag u dan uitgaan van een loon uit de meest vergelijkbare dienstbetrekking van € 31.000 (50% van € 62.000) en het loon van de meestverdienende werknemer van € 29.000 (50% van € 58.000) mits u voldoende aannemelijk kunt maken dat dit loon ook voor de meest vergelijkbare deeltijddienstbetrekking (50%) en de meestverdienende voor 50% werkende werknemer zou gelden. Uw gebruikelijk loon voor 2024 komt dan uit op het normbedrag € 56.000, omdat dit het hoogste bedrag is. Alleen als u aannemelijk kunt maken dat het loon uit de meest vergelijkbare dienstbetrekking lager is, kunt u het gebruikelijk loon op dit lagere bedrag (€ 31.000) vaststellen.

Tip! Bedraagt uw gebruikelijk loon niet meer dan € 5.000? Dan hoeft u geen rekening te houden met de gebruikelijkloonregeling en kunt u er ook voor kiezen geen loon te betalen aan uzelf. Betaalt u wel loon aan uzelf, dan moet u ook een loonadministratie voeren en loonheffing afdragen. Ook als dit loon minder dan € 5.000 bedraagt.

Heeft u uw gebruikelijk loon bepaald, dan kan uw reguliere loon soms lager worden vastgesteld. Naast uw reguliere loon in geld tellen namelijk ook andere looncomponenten mee voor de beoordeling of uw loon gebruikelijk is. Denk hierbij aan:

Voorbeeld

Stel dat uw gebruikelijk loon volgens de berekening uitkomt op € 62.000. Als u een bijtelling voor uw auto van de zaak heeft van € 10.000 per jaar en onder de werkkostenregeling een vergoeding van € 2.400 per jaar aanwijst in de vrije ruimte, hoeft uw reguliere loon maar € 49.600 te bedragen in plaats van € 62.000.

In deze advieswijzer hebben wij de belangrijkste regels met betrekking tot het gebruikelijk loon voor u op een rij gezet. Neem voor uw eigen, specifieke situatie contact met ons op.

Disclaimer

Hoewel bij de samenstelling van deze Advieswijzer de uiterste zorg is nagestreefd, wordt geen aansprakelijkheid aanvaard voor onvolledigheden of onjuistheden. Vanwege het brede en algemene karakter van de advieswijzer, is deze niet bedoeld om alle informatie te verschaffen die noodzakelijk is voor het nemen van financiële beslissingen.

HLB Nannen is a member of HLB International, the global advisory and accounting network.

Volg ons ook via

© 2024 HLB Nannen | Cookie statement | Privacy statement | Algemene voorwaarden | KVK 01140751 | BTW NL0033 79 760 B01